Бухгалтерское законодательство

Бухгалтерское законодательство

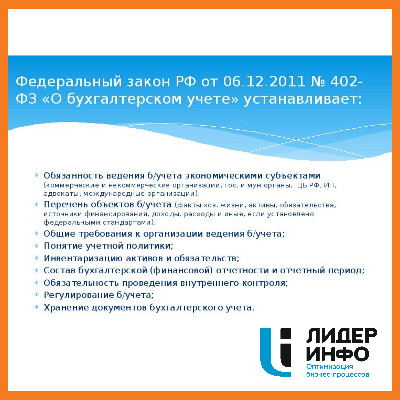

Бухгалтерский учет в компаниях различных форм собственности должен осуществляться на основании требований Федерального закона, а также перечня нормативно-правовых актов. Бухучет необходимо проводить с учетом государственных и отраслевых стандартов, требований, которые выдвигаются контролирующими инстанциями, и стандартов, которые применяются в деятельности конкретного предприятия.

В России законодательная база в сфере бухгалтерского учета включает в себя следующие документы:

- Федеральный закон о бухгалтерском учете, которым регулируется методология проведения бухучета;

- Другие законы, связанные с указанным направлением;

- Указы Президента;

- Постановления Правительства.

Главная цель ФЗ о бухучете состоит в формировании общепринятых требований к процессу, включая составление бухгалтерской отчетности, и внедрение законных механизмов регуляции бухучета.

Учитывать требования Федерального законодательства о бухгалтерском учете должны такие субъекты:

- предприятия разных форм собственности;

- Центробанк России;

- органы государственной власти всех уровней;

- бизнесмены, нотариусы, владельцы адвокатских контор;

- филиалы и представительные органы иностранных организаций, которые созданы в соответствии с законом и работают на территории России.

Общие требования к бухгалтерскому учету согласно Законодательству

В бухгалтерском учете выделяют такие составные части:

В бухгалтерском учете выделяют такие составные части:

- доходы и расходы;

- обязательства;

- активы;

- всевозможные источники финансовых поступлений;

- результат хозяйственной деятельности и прочее.

Любой субъект хозяйственно-экономической деятельности должен вести бухучет, соблюдать требования законодательства и содержать документацию в полном порядке и ясности.

При этом законом предусмотрены случаи, когда можно не проводить бухгалтерский учет. Так, от него освобождаются:

- предприниматели, которые фиксируют суммы доходов и расходов;

- филиалы международных организаций, которые фиксируют доходы и расходы в законодательном порядке.

Перерывов в ведении бухучета быть не может, пока компания существует и продолжает работу.

Также существует упрощенная форма бухучета, которую имеют право использовать:

- представители малого бизнеса;

- недоходные организации;

- компании, принимающие участие в исследовательской работе, результат которой будет коммерционализирован.

Воспользоваться упрощенной формой бухгалтерского учета не могут:

- компании, которые обязаны проходить бухгалтерский аудит со стороны проверяющих органов;

- жилищные и строительные объединения;

- микрофинансовые компании;

- бюджетные органы;

- политические партии и их представительства;

- кредитные потребительские объединения;

- коллегии адвокатов, адвокатские бюро и любые другие организации, связанные с адвокатурой;

- нотариальные конторы;

- иностранные агенты.

Чтобы принимать грамотные управленческие решения и верно распоряжаться финансами, бухгалтерская отчетность должна отражать реальную картину дел в компании, содержать сведения о денежных потоках на предприятии, результатах хозяйственной деятельности. Для этого используют рекомендации государственных и отраслевых стандартов, а также данные из бухгалтерских регистров.

Чтобы принимать грамотные управленческие решения и верно распоряжаться финансами, бухгалтерская отчетность должна отражать реальную картину дел в компании, содержать сведения о денежных потоках на предприятии, результатах хозяйственной деятельности. Для этого используют рекомендации государственных и отраслевых стандартов, а также данные из бухгалтерских регистров.

«Кодекс: Помощник бухгалтера»

«Помощник Бухгалтера» — это информационная система для бухгалтеров, в которой содержатся данные для грамотного менеджмента, а также совокупность услуг и сервисов, которые облегчают и ускоряют работу специалиста. К числу полезных документов относят кодексы, законы, постановления, ведомственные приказы и прочее.

Эта система также регулярно вносит актуальные изменения в имеющиеся данные, чтобы управленческие решения, принимаемые с ее помощью, были безошибочны.

«Помощник Бухгалтера» включает и те нормативные акты, которые пока не имеют силы, но рассматриваются законодателями. Это помогает отслеживать возможные изменения и вовремя корректировать работу компании, чтобы не нарушать закон.

Также в программе можно найти экспертные рекомендации по практическому выполнению законодательных требований.