Законодательство в сфере налогообложения постоянно совершенствуется. Ежегодно в налоговую и бухгалтерскую системы учета внедряют новшества, которые в большинстве своем затрагивают правила работы. В 2023 году в системе бухгалтерского учета было много новостей: объединение ПФР и ФСС, введение единого налогового платежа и единых сроков отчетности, продление моратория на проверки и переходного периода по МЧД, и прочее. В статье ниже вы можете ознакомиться с перечнем основных изменений в стандартах бухучета.

Законодательство в сфере налогообложения постоянно совершенствуется. Ежегодно в налоговую и бухгалтерскую системы учета внедряют новшества, которые в большинстве своем затрагивают правила работы. В 2023 году в системе бухгалтерского учета было много новостей: объединение ПФР и ФСС, введение единого налогового платежа и единых сроков отчетности, продление моратория на проверки и переходного периода по МЧД, и прочее. В статье ниже вы можете ознакомиться с перечнем основных изменений в стандартах бухучета.

Социальный фонд России: ПФР и ФСС объединились

Согласно Федеральному закону от 14.07.2022 № 236-ФЗ Пенсионный фонд и Фонд социального страхования России объединяются в единую структуру — Фонд пенсионного и социального страхования РФ. Аббревиатура новой организации — СФР, Социальный фонд России.

Так, будут внедрены следующие нововведения в бухгалтерии:

- Функционирование единой базы, в которой будет происходить начисление страховых взносов. Каждый год она будет проходить индексацию.

- Плательщики теперь выплачивают страховые взносы по единому тарифу в размере 30%, и 15,1% сверх базы. Сохранены льготные тарифы для отдельных категорий.

- Работники, которые устроены по гражданско-правовым договорам, и иностранцы, имеющие право на работу, платят такие же взносы, как и все остальные сотрудники.

- Граждане, работающие по гражданско-правовому договору, имеют право на получение больничного и пособий по уходу за ребенком.

Есть изменения в формах бухгалтерской отчетности. Так, отчетность по персональному учету и взносам на травматизм объединили в одну форму ЕФС-1, которая включает 4-ФСС, СЗВ-ТД, СИоЗП (для бюджетников), СЗВ-СТАЖ и ДСВ-3.

Форма СЗВ-М больше недействительна. Ей на замену пришел ежемесячный отчет — персонифицированные сведения о физлицах. Его нужно отправлять в ИФНС до 25 числа месяца, следующего за отчетным.

Единый налоговый платеж и единый налоговый счет

С 1 января текущего года все предприятия и предприниматели различных форм налогообложения должны перейти на единый налоговый счет.

Это изменение заключается в следующем. Налогоплательщики перечисляют налоги, сборы, и другие виды обязательных выплат одним платежным поручением. Это отображается на единых налоговых счетах плательщиков. Совокупная обязанность при этом включает налоги, взносы и другие платежи, которые нужно заплатить или вернуть в бюджет. Основываясь на этих данных, налоговая инспекция вносит ЕНП в счет обязательных платежей. Деньги зачтут в определенной последовательности: сначала недоимки, после текущие платежи, а потом пени, проценты и штрафы (п. 8 ст. 45 НК РФ).

Всю необходимую для зачисления информацию налоговики получают от самого налогоплательщика: из деклараций, расчетов, уведомлений об исчисленных суммах.

Изменения по НДФЛ для налоговых агентов

С 2023 года НДФЛ перечисляется один раз в 30 дней в составе единого налогового платежа. Однако в случаях, когда плательщику необходимо платить подоходный налог после удержания, законом не запрещено так делать.

Кроме того, удержание НДФЛ будет происходить после каждого поступления финансов. Новые правила бухучета предполагают, что датой получения дохода будет считаться дата его начисления. Эти же изменения касаются и аванса. Таким образом, НДФЛ надо удерживать и с основной зарплаты, и с аванса.

Сроки начисления НДФЛ также изменены. Теперь подоходный налог надо выплачивать в следующем порядке:

- до 28 числа текущего месяца — если удержали налог с 23 числа прошлого месяца по 22 число текущего;

- до 28 января — при удержании налога с 1 по 22 января;

- до последнего рабочего дня в году — в случае удержания с 23 по 31 декабря.

Чтобы соблюдать правила расчетов с бюджетом, рекомендуем обновить правила выплат зарплаты и аванса.

Новые правила для УСН

Налог по упрощенной системе налогообложения также претерпел изменения. Теперь его надо начислять при помощи ЕНП, а сроки выплат и сдачи отчетов обновились:

Налог по упрощенной системе налогообложения также претерпел изменения. Теперь его надо начислять при помощи ЕНП, а сроки выплат и сдачи отчетов обновились:

- годовой налог предприятий — до 28 марта включительно;

- годовой налог ИП — до 28 апреля включительно;

- авансовый платеж — 28 числа месяца после отчетного квартала.

Организациям надо предоставить декларацию не позже 25 марта будущего года, бизнесменам — не позже 25 апреля.

Также обновлен лимит дохода, разрешающего вести деятельность на УСН с учетом коэффициента-дефлятора 1,257. Лимит по УСН в 2023 году — 251,4 млн рублей, лимит для повышенных ставок — 188,55 млн рублей.

Новый налоговый режим АУСН

Для предприятий и индивидуальных предпринимателей с 1 января текущего года доступна новая опция — переход на автоматизированную упрощенную систему налогообложения. При этом плательщики должны подходить под следующие параметры:

- доход до 60 млн рублей;

- количество наемных работников до 5 человек.

Налог на АУСН выше, чем на УСН:

- 8% — по доходам;

- 20% — по доходам за вычетом расходов.

Минимальный сумма налога на АУСН — 3%.

Также в данном случае не предусмотрены страховые взносы, но есть фиксированный платеж на травматизм, который нужно выплачивать один раз в год. Бизнесменам не нужно платить взносы за собственную персону и сдавать бухгалтерскую отчетность.

Расчет и начисление НДФЛ с зарплаты можно делегировать банку. Чтобы это сделать, ему нужно каждый месяц отправлять информацию о физлицах, их доходах и вычетах.

Новые формы деклараций и расчетов

С 2023 года вступили в силу новые формы бухгалтерской отчетности касательно:

- НДФЛ.

- Страховых взносов.

- НДС.

- Налога на прибыль.

- Налога на имущество.

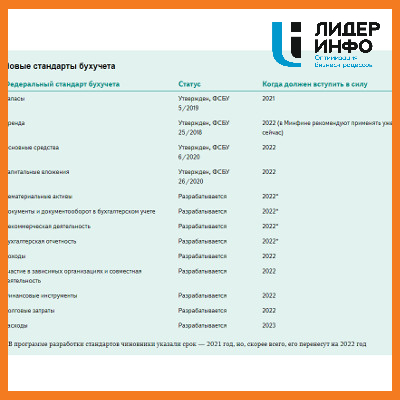

Окончание переходного периода по ФСБУ

Новшества не касаются Федеральных стандартов бухгалтерского учета. Но важно помнить, что рекомендуется вводить в работу ФСБУ 14/2022 по нематериальным активам. С 2024 года его использование станет обязательным.

В 2022 году ввели ФСБУ 6/2020, 26/2020, 25/2018, 27/2021 и разработали для них переходные положения на 2022 год. Организации, которые стали использовать эти стандарты досрочно, внесли переходные положения в документы по учетной политике. С 2022 года эти ФСБУ являются обязательными для всех, поэтому не забудьте, если это ваш случай, убрать из учетной политики переходные положения. Они больше не актуальны.

Также были внесены правки в некоторые стандарты:

- Капитальные затраты на нематериальные активы и на НИОКР по новому ФСБУ относятся к НМА. Раздел, основанный на ПБУ 17/02 по учету НИОКР, стоит убрать из учетной политики.

- В ФСБУ 26/2020 внесли правки по капитальным вложениям в основные средства. Эти изменения можно использовать в работе досрочно, без привязки к использованию ФСБУ 14/2022.

Данные изменения нужно отразить в учетной политике предприятия, если они затрагивают ваш бухгалтерский учет.

Освобождение от проверок

Хорошая новость. С 1 января 2023 года бизнес освобождается от плановых бухгалтерских проверок. Это не касается деятельности, связанной с чрезвычайно высоким и высоким риском. Также не проверяют:

- организации, которые не являются опасными производственными объектами II класса опасности;

- объекты, не являющиеся гидротехническими сооружениями II класса.

До конца 2023 года бизнес освобождается от плановых контрольно-надзорных мероприятий по Федеральному закону от 31.07.2020 № 248-ФЗ о госнадзоре и муниципальном контроле и по Федеральному закону от 26.12.2008 № 294-ФЗ о защите прав юрлиц и ИП.

«Помощник Бухгалтера»

«Помощник Бухгалтера» — это профессиональная справочная система для бухгалтеров и финансистов, аналогов которой нет на рынке. В программе есть комплексная информация, помогающая в принятии грамотных управленческих решений. Также она включает ряд сервисов и экспертных услуг для продуктивной и быстрой работы.

Кроме того, «Помощник Бухгалтера» отображает и обозревает все нововведения в бухгалтерском учете.